- HOME

- 新着情報・ブログ(一覧)

- 不動産売却情報

- 抵当権のついた不動産は売却できる?売却方法は?

売却しようと考えている不動産を、住宅ローンを組んで購入した際や不動産を担保に住宅ローンを組んで不動産を購入した際には、対象不動産に「抵当権」がつきます。

住宅ローンを完済することで抵当権を抹消することができます。

とはいえ、さまざまな事情で住宅ローンの返済を終える前に不動産の売却を考えている方もいるかと思います。

そこで、この記事では抵当権のついている不動産の売却方法について解説していきます。

抵当権とは

借入れしたお金が返済できなくなった時に、不動産を強制的に売却してお金を回収する権利。

不動産を担保とし、担保提供後も所有者が不動産を利用しながら、住宅ローンなどの借入れが返済できなくなった際に、競売にかけて担保とした不動産を売却し、その売却代金から債権者に優先して弁済を受ける権利。

抵当権のついている不動産は売却できる?

不動産を購入した際に住宅ローンを組んでいる場合や不動産を担保として借入れをしている際には対象不動産に抵当権がつきます。

売却しようと思っている不動産に抵当権がついていても売却することはできます。

不動産に抵当権がついていても自由に売却は可能です。売却すること自体に問題はありません。

とはいえ、抵当権のついた不動産を売却するには、「不動産の抵当権を抹消してから売却」または「売却と同時に抵当権を抹消」することが一般的です。

また、不動産についた抵当権を抹消するためには、住宅ローンなどの借入金を完済しなければいけません。

抵当権がついている不動産の売却方法は?

不動産に抵当権がついている場合、不動産の売却方法は3つあります。

①自己資金で借入金を完済して売却

②不動産を売却してその利益で借入金を完済

③任意売却を行う

自分に合った適切な方法で抵当権のついている不動産の売却をはじめていきましょう。

①自己資金で借入金を完済して売却

住宅ローンや借入れはあるものの、完済できる額の貯蓄があり、自己資金で借入金を完済することが可能な場合は、まず住宅ローンや借入金を完済してから不動産の売却をはじめるとスムーズに進みます。

「住宅ローン控除」の為にあえて住宅ローンを組んでいる方やあと少しで借入金を完済できる方の場合は、手持ちのお金で借入金を完済してからで不動産の売却をすることができるかと思います。

住宅ローンや借入れを完済することで、抵当権を抹消できます。

抵当権のついている不動産でも抵当権の抹消をおこなうことで、抵当権のついてない不動産と同様に売却をすることができます。

住み替え等で不動産の売却を考えている場合、借入金があると次の住宅ローンの借り入れができなくなったり、キャッシュフローとして難しくなったりする場合があります。

引っ越し先の家がすでに決まっている場合は、売却前に借入れを完済することで、慌てることなく余裕をもって売却活動をスタートすることができます。

売却前に借入れを完済することで、急いで売却する必要がなくなる為、時間に追われることなくたくさんの不動産会社に査定を依頼して納得のいく値段で売却できるという面は大きなメリットです。

②不動産を売却してその利益で借入金を完済

すべての方が自己資金で借入れを直ちに完済できるとは限りません。

そこで、不動産を売却してその際に出た利益で借入金を完済するという方法があります。

例えば・・・

一戸建てを35年のローン組んで購入した10年後、マンションの購入を検討している場合は、一戸建てには抵当権がついているため残り25年分の住宅ローンを完済しないといけません。

しかし、ローンの残債を一括で完済するのは難しいと思います。

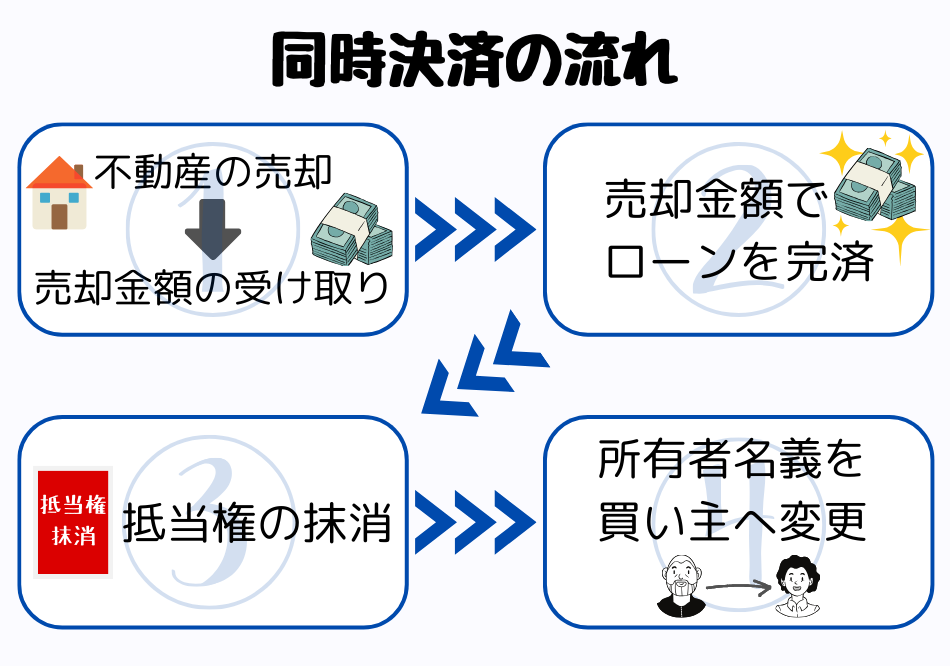

このような場合には、まず一戸建てを売却してそこで得た資金で一戸建ての住宅ローンの返済をおこなう「同時決済」をすることが可能です。

①不動産を売却した際、買い主から売却した際の売却金額を受け取る。

↓

②そのお金を持って金融機関へ行きローンを完済する。

↓

③借入れの完済に伴い抵当権を抹消する。

↓

④不動産の所有者の名義を買い主の名前に変更する。

この方法であれば、売却した際の利益を住宅ローンの返済に充てることができます。

不動産を売却してその利益で借入金を完済しようとする場合、いつ引っ越し先の住宅を購入しようか迷うかと思います。

そこで、「引っ越し先の住宅を決めて不動産の売却スタート」「不動産を売却した後引っ越し先を探す」それぞれのメリット・デメリットをご紹介します。

引っ越し先の住宅を決めて不動産の売却スタート

引っ越し先の住宅の購入を決めている場合を「買い先行」と言います。

実家へ引っ越す場合も買い先行と同じような状況となります。

売却活動をはじめる前に引っ越しを終えることができるので、売却する不動産の室内を綺麗にしておくことができます。

私物がある状態で売却活動をはじめるより、部屋を空っぽにしておくことですっきりと広々とした空間になるため印象が良く売却率が上がります。

室内に家具が置かれてない分、お部屋が広く見えます。

さらに、ホームクリーニングをすることでよりお部屋がきれいになります。

また、内覧の希望者が現れた際、売り主が売却予定の不動産に住んでいないためいつでも内覧することが可能です。

内覧は不動産会社に任せられるため、売り主が立ち会う必要はありません。

買い主からすると、生活感が溢れているままの内覧より、部屋が空っぽですっきりとした家の内覧の方が好印象です。

購入後の生活がイメージしやすくなるため、購入意欲がより高まります。

なるべく早く売却したい方は、買い先行がおすすめです。

しかし、買い先行にもデメリットがあります。

中でも一番のデメリットは金銭面です。

引っ越し先の住宅でも住宅ローンを使用する場合は、特に注意が必要です。

売却予定の不動産が売却を完了するまでの間、引っ越し先の住宅のローンと売却予定の住宅のローンを二重で返済しないといけない期間が発生してしまいます。

この場合、キャッシュフローとして問題がないか相談が必要です。

また、引っ越し先の住宅ローンを組む際に借入れの限度が売却予定の住宅ローンの残債が影響することもあります。

この場合は、手持ちのお金を出したり、もう少し安い住宅を購入したりする必要があります。

不動産を売却した後引っ越し先を探す

現在住んでいる不動産を売却した後、引っ越し先の住宅を購入する場合を「売り先行」と言います。

売り先行のメリットは、資金を工面しやすいことです。

不動産を売却してから引っ越し先の住宅を購入するので、売却した際の利益を新たな住宅購入費に充てることができます。

また、買い先行とは異なり、二重ローンになる心配がありません。

売却に猶予がある場合は、不動産会社によって査定価格が異なるため、いろいろな不動産会社へ査定をお願いし、希望に近い売却金額が提示された不動産会社で売却をはじめましょう。

売り先行にもデメリットがあります。

不動産を早くに売却してしまうと、住んでいた住宅の引き渡しまでに引っ越し先の住宅が決まらないということが起きてしまいます。

引っ越し先の住宅が決まらなかった場合、「仮住まい」として住む場所を借りないといけなくなるため費用が発生してしまう場合があります。

仮住まいを利用する場合は、仮住まいへの引っ越しと新たな住宅への引っ越しをしないといけないので引っ越し費用が二回かかることになります。

ウォークリーマンションや賃貸物件を借りる必要があるので、費用がプラスで必要になってきます。

こういったことを避けるために不動産の売却と引っ越し先の住宅を同じ不動産会社にお願いすることで、売却のタイミングや購入のタイミングなどを調節できます。

まずは、売却を考えている不動産の売却金額を知っておかないと新たに購入する住宅への予算が決まらないため売却のおおよその金額を知っておくことが大切です。

不動産の売却査定は無料で行ってくれる不動産会社が多いので複数の業者へお願いしましょう。

ダイシン都市開発では無料で売却査定いたします。

まずはお問い合わせください。

広島・福山・山口・福岡エリアで新たな住宅の購入をお考えの方は

ダイシン住宅販売へお問い合わせください。

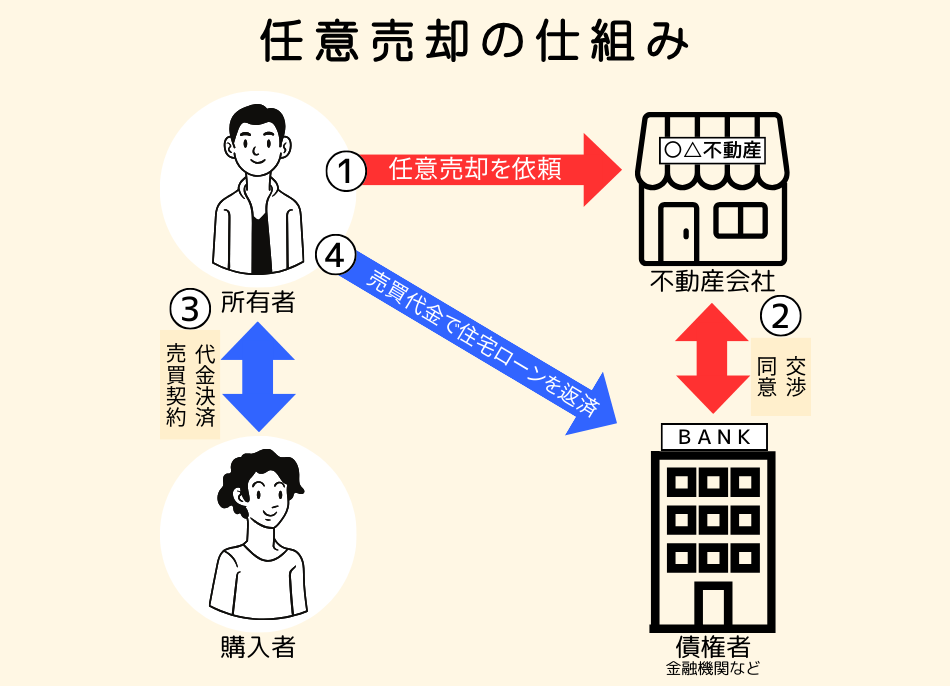

③任意売却を行う

上記で説明した方法で住宅ローンなどの借入金を完済できない場合や、自己破産の手続きを始める場合のように、借入金の返済が難しくなってしまった際は「任意売却」を行います。

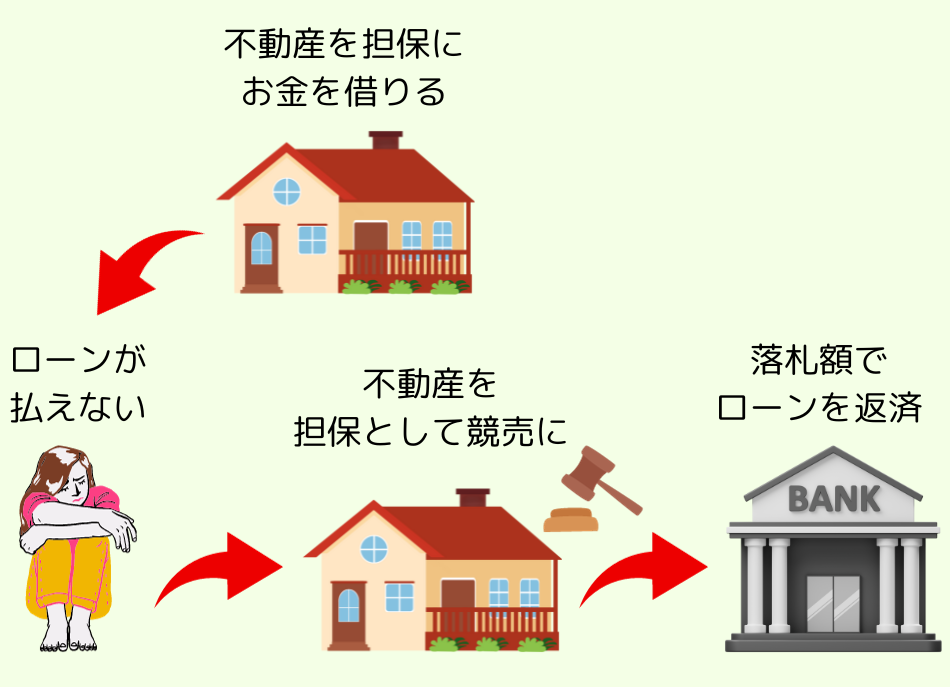

一般的には住宅ローンなどの借入金の返済が難しくなってしまった場合、対象の不動産が競売にかけられ、強制的に不動産を売却します。

競売による不動産の売却は、市場で売買されるよりも安い価格で売却される傾向にあります。

競売は、金融機関などの債権者側・所有者側ともにデメリットが多いです。

競売にかけられ、強制的に売却されるのを事前に防ぐ方法の一つが「任意売却」となります。

任意売却は、金融機関などの債権者の同意を得れれば通常の売却と同様に、市場価格と同価格帯で売却を行うことが可能です。

競売で売却するよりも高い金額で売却できることが多いため、金融機関などの債権者側にとっても回収できる額が高くなります。

所有者側は、売却後に借入金が残っている場合には返済に充てたり、仲介手数料などの費用を売却した際の利益から差し引いたりすることができます。

競売が始まってしまうと任意売却に変更することは難しいです。

そのため、住宅ローンなど借入金の返済が難しくなった場合、まずは不動産会社に任意売却について相談することで最適な方法を提案してもらえます。

「競売とは…」

住宅ローンを組んで不動産を購入した場合、対象不動産に抵当権が設定されます。

住宅ローンの返済が難しくなり、3ヶ月~6ヶ月の滞納が続いた場合、強制的に売却し売却価格でローンを返済するための制度です。

この強制的に売却する方法を「競売」といい、債権者が裁判所に申し立てをし、オークション形式で取引が行われます。

④任意売却のメリット・デメリット

任意売却のメリット

- 通常の売却と同じ価格帯で売却できる

- ご近所にバレにくい

- 契約日や引渡日の自由が利く

- 費用や手数料などを売却価格から支払える

通常の売却と同じ価格帯で売却できる

任意売却の場合、通常の不動産取引と同様の方法で売却を行います。

時間をかけて購入希望者を探すことができるため、市場価格と同じ価格帯で売却できます。

急いで売却する必要がないので、自身の希望価格で購入してくれる人を探せます。

競売の場合、短期間で強制的に売却するので、市場価格の7割ほどの価格帯になってしまう場合が多いです。

ご近所にバレにくい

競売の場合、裁判所は全国からオークションの参加者を募集するため、インターネットサイト「不動産競売物件情報サイト」にて競売にかける不動産の情報を公開します。

このサイトは不動産業者に関わらず、一般のお客様も閲覧することができます。

住所だけでなく、外観写真なども掲載されるため、ご近所の方がこのサイトを閲覧すると競売にかけていることが知られてしまう可能性があります。

任意売却だと、一般の不動産売却と同様の販売活動になるので、周囲に事情を知られるリスクが減少します。

ご近所の人に事情を知られることなく売却することが可能です。

契約日や引渡日の自由が利く

任意売却の場合、売り主と買い主が同じ立場で売買するため、契約条件や家の引渡日を話し合って決めることができます。

競売だと、売り主の状況は優先されず強制的に不動産が売り出され、買い主が決まるとすぐに退去しなくてはなりません。

学校区や引っ越し先を決めるには一定の期間が必要です。

任意売却を行うことで、慌てることなく余裕をもって売却することができます。

費用や手数料などを売却価格から支払える

不動産の売却を行うと、不動産会社に支払わなければならない仲介手数料や諸費用、税金がかかります。

費用や手数料は売却価格によって異なりますが、高額になる場合が多く売却金額を全て住宅ローンなどの借入金の返済に使うと費用や手数料を払いきることができなくなってしまいます。

任意売却では、売却価格の中から不動産会社へ支払う仲介手数料や司法書士の報酬、税金などをまかなうことができます。

不動産会社の交渉次第では、売り主が支払わなければならない費用や税金を、債権者に負担をしてもらう「費用の控除」を受けることができる場合もあります。

場合によっては、引っ越し費用も含まれることがあります。

任意売却のデメリット

- 金融機関や保証人の同意が必要

- 信用情報に傷がつく

- 売却に時間がかかると競売になるケースも

金融機関や保証人の同意が必要

任意売却をする際は、金融機関や連帯保証人の同意が必要です。

同意を得なければ任意売却をすることができません。

任意売却をした際の売却価格とローンの残債額に大きな差がある場合は、同意を得られない場合があります。

金融機関から任意売却の同意を得るためには、できるだけ早めに相談することがポイントです。

しかし、税金や社会保険料の滞納が続いている場合は、信用問題に傷がついているため、任意売却が難しくなります。

【物件共有者の同意】

任意売却をしようと考えている不動産に共同所有者がいる場合、共有者の同意が必要です。

自分だけの不動産ではないことになるので任意売却することを相談し、同意を得ましょう。

共有者が夫婦の場合も同意が必要です。

【連帯保証人の同意】

任意売却が完了したとしても、住宅ローン等の借入金が完済できるわけではありません。

ローンを完済しない限り連帯保証人の債務が終了しないため、必ず経緯や事情をしっかりと説明して同意を得なければなりません。

連帯保証人に、迷惑や負担をかけないように話し合いをしっかりしておきましょう。

信用情報に傷がつく

任意売却をしなくてはならないという事は、既に3ヶ月~6ヶ月以上住宅ローンの滞納が起こっている状態です。

ローンの返済を滞納すると信用情報に傷がついてしまうため、任意売却をする時点で信用情報に事故情報(ブラックリスト)が載っています。

任意売却を行ったからブラックリストに載るわけではなく、ローンの返済に遅れが出てしまい、滞納したことによって信用情報に傷がつきます。

ブラックリストに載ってしまうと、これからの借入れをする際にいくつかの制限がかかります。

たとえば、クレジットカードが一定期間作成できない、新たなローンを組むことができないなどがあります。

信用情報に傷がつかないように資金計画をしっかりと練ったうえで住宅ローンを組みしましょう。

売却に時間がかかると競売になるケースも

任意売却は通常の売却と同様に進んでいきます。

しかし、買い主がなかなか見つからない場合は売却期間が長引いてしまいます。

不動産の査定額は、3ヶ月で売れるように金額を設定することが多いです。

希望売却価格が高すぎたり、不動産会社の選択を失敗したりしてしまうと、売却期間が延びてしまいます。

任意売却の場合、売却をスタートしてから10ヶ月~12ヶ月程経っても売却ができない場合は、競売に出されてしまいます。

競売にかけられる前に売却できるよう、適切な価格設定をし、質の良い不動産会社に売却活動をお願いしましょう。

相続した不動産に抵当権がついていたら?

抵当権は不動産を相続したことで消滅することはありません。

相続した不動産に抵当権がついている場合、不動産と一緒に抵当権も引き継がれてしまいます。

さらに、借入れも相続の対象となるので、被相続人が借入れを抱えていた場合は、その借入金も相続されます。

相続後、借入れの返済を滞納してしまうと不動産を競売にかけられるケースもあります。

ここでは、抵当権のついた不動産を相続した際、どのように対処すればいいのか説明していきます。

不動産の抵当権を抹消する

抵当権を抹消するためには、借入れを完済する必要があります。

借入れを完済しても自動で抵当権が抹消されるわけではありません。

借入れの完済後は抵当権の抹消の手続きをしましょう。

抵当権の抹消の手続きは法務局でおこなうことができます。

詳しくは法務局HPをご確認ください。

住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)

抵当権のついた不動産も相続税がかかる

抵当権のついた不動産は、「消極財産」という形になります。

しかし、消極財産にあたるマイナスの財産も相続税の課税対象です。

抵当権がついていても対象不動産の評価には影響がないので、そのままの不動産額が課税対象として評価されてしまいます。

さらに、債務は法律的に相続人全員で返済の義務を負わなければなりません。

不動産を相続していない相続人も返済をしないといけないということです。

このような場合は、金融機関と相談をして、不動産を相続した人だけにのみ返済義務を与えることができます。

消極財産とは

被相続人(亡くなった方)が残した相続財産のうちマイナス財産のこと。

借金やローンなどが消極財産にあたります。

相続を放棄する

被相続人の負債が多く相続することでマイナスになってしまう場合、相続を辞退することができます。

相続放棄には期限があり、相続することを知った日から3ヶ月以内となっているため注意が必要です。

債務の額が相続財産よりも多額の場合は相続を放棄することをおすすめします。

相続放棄の詳しい情報はこちらからご確認ください。

相続の放棄の申述

限定承認をする

被相続人の債務がどの程度あるか不明であり、財産が残る可能性がある場合、相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぎます。

限定承認の手続きは、相続人になったことを知った日から3ヶ月以内に裁判所へ申し立てを行わなければなりません。

限定承認の手続きが完了する前に遺産を少しでも処分すると限定承認ができなくなるので注意が必要です。

限定承認をおすすめする2つのパターンをご紹介します。

①プラスの財産、マイナスの財産がいくらあるか分からない場合

相続を行う場合、財産がいくらあるのか分からないこともあります。

被相続人が事業を行っていた場合や、誰かの連帯保証人になっており多額な借金の請求が来るケースもあります。

限定承認をしておくことで、多額の借金があった場合も相続したプラスの財産の範囲で弁済すればいいので安心です。

被相続人が事業を行っていた場合や、連帯保証人になっている可能性がある場合は、限定承認をおすすめします。

②不動産を残しておきたい場合

限定承認を行うことで、不動産など特定の財産を残すことが可能です。

裁判所の手続きにおいて、債務をプラスの財産で清算します。

このとき、プラスの財産が不動産の場合は、不動産に相当する金額を支払うことで不動産を手放す必要がなくなります。

限定承認の詳しい情報はこちらからご確認ください。

相続の限定承認の申述

まとめ

この記事では、抵当権のついた不動産の売却方法についてお伝えしてきました。

抵当権のついた不動産は売却することは可能です。

しかし、抵当権を抹消する必要があります。

抹消するためには、借入金を完済する必要があります。

抵当権のついた不動産を売却するための3パターンを紹介しました。

①手持ちのお金で借入金を完済して売却

②不動産を売却してその利益で借入金を完済

③任意売却を行う

それぞれメリット、デメリットがあるので状況にあった方法で売却をはじめましょう。

マンション売却・購入をお考えの方へ

この記事を読んでいただいている方の中には、修繕積立金について疑問があった方や修繕積立金が高くてマンションを売却したい方、修繕積立金が気になるけどマンションを購入したい方など様々なお客様がいらっしゃるかと思います。

当社ダイシン都市開発では、広島・福山・山口・福岡で主に不動産業を行っています。

土地や戸建だけでなく、もちろんマンション取引も行っています。

マンションを売りたい、買いたいとお考えの方は、無料相談・査定だけでも当社へお声掛けください。

各店舗で地元に精通したプロの社員が活躍しております。是非一度、お問合せください。

マンション売却はダイシン都市開発に

マンション売却はダイシン都市開発にお任せください

なぜダイシン都市開発が広島、福山、山口、福岡等でお客様に選ばれているのか。

この章では、ダイシン都市開発の不動産売却においての強みをお伝えします。

①年間300件以上と豊富な販売実績

ダイシン都市開発では広島県福山市・東広島市・広島市・山口県山口市・福岡県を拠点に不動産販売を行ってまいりました。

地域トップクラスを誇る年間300件以上の不動産販売実績となっています。

圧倒的に多い販売実績と経験からお客様1人1人の不動産売却に合わせてサポートさせていただきます。

②買取が難しいマンションでも買取が可能

弊社では、お客様が他社で買取を断られた土地や家でも買取をさせていただいております。

ネット活用だけでなく、住宅メーカーや投資家たちとの広いつながりを強みに安定した不動産売却が可能となっております。

そのため、どのような土地や家でも買取が可能となっております。

③地元出身のスタッフによる早期売却

広島県や山口県・福岡県の地元出身のスタッフが活躍しています。

そのため、地域情報の収集力が高く、ニーズに合わせた販売戦略で不動産早期売却に導きます。

④ネットを駆使した販売活動

弊社では、広島県SUUMOの掲載件数は常に上位となっており、ネットを活用した不動産販売活動を得意としております。

また、弊社では広島市、福山市だけでなく山口県、福岡県でもネットを活用した売却活動を積極的に行っています。

ネットを駆使した販売力・売却力は近年の不動産業界では大きな強みであると自負しています。

⑤お客様第一主義

当社では、お客様第一主義を常に心がけるよう、社員教育も徹底しておこなっています。

お客様のお悩み事を解決する為、お客様の心に常に寄り添い丁寧に対応することをモットーにしています。

土地や家の早期売却をご希望の方は、 経験豊富でお客様に寄り添い丁寧で迅速な対応のダイシン都市開発にお任せください。

では、ダイシン都市開発はなぜ不動産を早く高く売却ができるのかお伝えします。

なぜダイシン都市開発はなぜ福山・広島・山口・福岡で不動産を早くて高く売却できるのか

なぜ早く高値で売却できるのか。

当社の不動産売却について詳しく説明していきます。

①土地や家の適切な売却相場を把握している

土地や家の適切な売却相場を把握している

まず、一番重要な「売却相場」についてですが、ダイシン都市開発では常に情報収集を行っており、山口・広島・福山・福岡、各地域の土地や家の売却価格を把握しています。

また、山口・広島・福山・福岡の各地域に店舗があるり、その地に密着して土地勘のある営業マンを配置しているため地場の情報収集にそもそも強い土壌でもあります。

さらに大手の不動産会社との取引が多く、地域の土地や家の情報だけでなく幅広い意見を保有していることが強みになっており、そのため適切な不動産価格で売却できる体制があります。

さらに、山口・広島・福山・福岡の各営業所に「買取専属」の担当者がおり、お客様へのレスポンスも早く、スピーディーに不動産売却の対応が出来ます。

②顧客様との関係性

土地や家の売買において顧客様との関係性は重要です。

普段から、ネット、チラシ広告などで集客活動をしており、常に土地や家の購入検討者様に対してのアプローチ、促進を行っています。

山口・広島・福山・福岡の各営業所ごとに顧客様の情報を管理しており、売却したい不動産の地域の情報を求めているお客様のもとへ素早く届けることが可能な体制を整えています。

そのためお客様からのレスポンスも早く、スピーディーな対応を心掛けているため早期の不動産売却が可能となっています。

また、お取引先様は購入検討者様だけでなく、大手ハウスメーカーへの紹介もできるため幅広い営業活動が可能です。

売主様の不安を取り除き、売主様の立場にも立ちながら・経験豊富な不動産仲介としての専門的な立場にも立つ。

両局面から取り組む事によってダイシン都市開発では時期を見誤ることなく不動産早期売却が可能になります。

③ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

不動売買却において会社選定をする際にその会社の「買取希望者様のリスト」は重要です。

弊社には専属の事業主がおり、売却の御対応をスムーズに行うことを可能にしています。

(専属の事業主とは、大手ビルダー様や大手ハウスメーカー様のことを指します。)

他にもダイシン都市開発のグループ会社である【アクア】という販売会社も、同様に建売住宅や注文住宅を販売しているので、そちらのお客様にもご紹介できるため、当社販売部門のやり取りしてる個人のお客様も多くいらっしゃいますし、そのほかにも見込みの顧客様に多くご紹介できる環境が整っています。

ダイシン都市開発の強みはこの不動産売却先の豊富さとスピーディーさにあります。

山口・広島・福山・福岡で不動産売却・買取をお考えのお客様へ

ダイシン都市開発では広島・福山・山口・福岡の地域密着型不動産会社として、年間300件以上、地域トップクラスの豊富な販売実績で不動産売買をサポートしてまいりました。

お客様第一主義をモットーとし、迅速丁寧に対応することを心がけております。

どのように不動産を売却すればいいのか分からない…とお困りの際には、ぜひお気軽にご相談・査定をご依頼ください。

もちろん無料です。