- HOME

- 新着情報・ブログ(一覧)

- 不動産売却情報

- マンションを売ったら税金はいくらになる?計算方法や使える控除など徹底解説

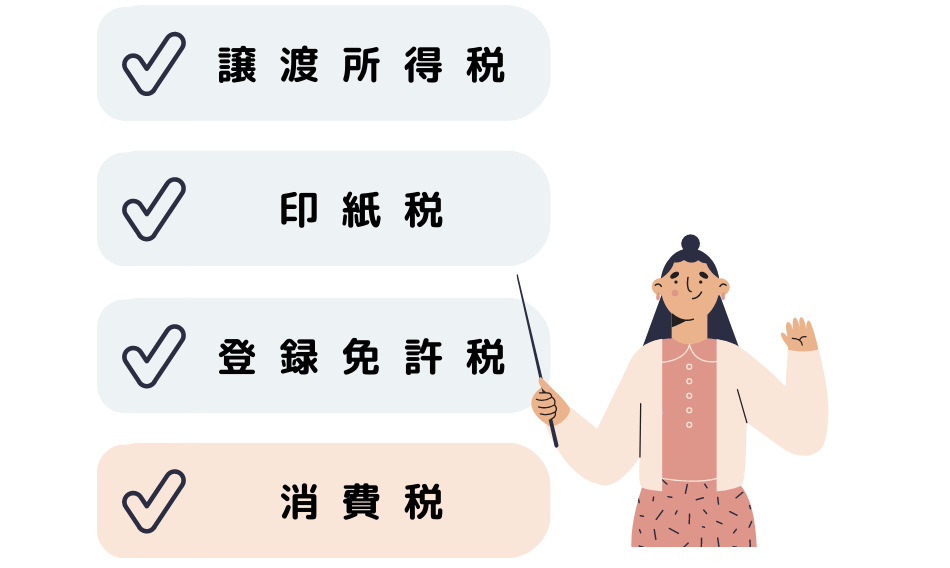

マンションを売ったときにかかる税金は譲渡所得税・印紙税・登録免許税の3つです。

さらに、法人としてのマンション売却では消費税もかかります。

マンション売却時の税金についての計算方法や節税に役立つ税金特例についても徹底解説いたします。

マンション売却にかかる税金の基本

マンション売却に伴い、もれなく「税金」がかかってきます。

税金は主に3つで「譲渡所得税」と「印紙税」と「登録免許税」です。

さらに個人のマンション売却ではなく、事業用のマンションを売却した場合は「消費税」がかかります。

マンション売却時、必ず必要となる税金は「印紙税」と「登録免許税」です。

そして「譲渡所得税」は売却後に利益が発生した場合のみかかる税金です。

- マンションを5000万円で売却

- 譲渡所得:700万円

- マンションの所有期間:6年

【譲渡所得税】

700万円×20.315%=142万2050円

【印紙税】

1万円(500万超え1000万円以下)

【登録免許税】

2000円(マンション土地建物)

この条件でマンション売却をして、控除等利用しない場合の係る税金

合計 143万4050円 となります。

しかし、ここから控除を利用して減額できる可能性もあります。

税金の計算方法や控除について詳しく解説していきます。

印紙税…売買契約書作成にかかる税金

印紙税とは売買契約書にかかる税金です。

売買契約書に印紙を貼付することで納税ができる税金です。

マンションの売却金額に応じて印紙の額が決められています。

各印紙の額は以下を参考にしてください。

参考:不動産売買契約書の印紙税の軽減措置

さらに、以下の項目に該当する契約書の場合は軽減税率が適用されます。

- 記載のマンション売却価格が10万円を超える契約書

- 2014年(平成26年)4月1日から2024年(令和6年)3月31日の間に作成された契約書

契約書に貼付することで納税できますが、印紙を貼り忘れて納税してない場合は、罰則の対象となる可能性があります。

過怠税として通常の印紙税にプラスで印紙税の2倍の金額を納めなければいけないこともあります。

売買契約書は不動産会社が作成しますが、しっかりと確認しましょう。

登録免許税…抵当権抹消登記

登録免許税とは、登記手続きに際してかかる税金のことです。

不動産登記とは、土地や建物の権利関係を示すものです。

登記事項には土地や建物の所在、面積、抵当権、所有者の氏名や住所等があります。

これらの情報は登記簿に記載され、誰でも閲覧することが可能です。

不動産の売却、購入、相続、担保を設定する時などに登記を行います。

例えば、マンションの1室を購入した時、所有権移転登記をすれば、第三者に「このマンションの〇部屋は私の所有物です」など購入したマンションの権利を法的に示すことができます。

また、登記には種類がいくつかあります。

- 建物表題登記

- 所有権保存登記

- 所有権移転登記

- 抵当権設定登記

- 抵当権抹消登記

それぞれ解説していきます

建物表題登記

建物表題登記は所在、家屋番号、種類、構造、床面積などを登記申請することで、建物が存在することが初めて登記簿の「表題部」という欄に記載されます。

登記簿は表題部と権利部に分かれています。

そのうちの表題部に記載されるのが「建物表題登記」です。

新しくマンションなどの物件を建てた時に建物の存在を登記します。

建築主が土地家屋調査士に依頼し登記する流れが一般的です。

所有権保存登記

所有権保存登記は、新築で戸建や新築マンションを購入した際などに1番はじめの所有者が行う登記のことです。

その建物の1番目の所有者のみが行い、登記簿の権利部に記載されます。

つまり、中古で購入した場合は1番目の所有者ではないので行うことが無い登記です。

「建物表題登記」と異なる点は、建物の所有者や権利関係についての登記ということです。

また、所有権保存登記は司法書士に依頼して登記申請を行うのが一般敵です。

所有権移転登記

相続や贈与、売却等で所有者が変わった時に行う登記です。

例えば、マンションを売却したら、名義は買主へと変わります。

この名義を売主様から買主様へ変更する登記のことです。

相続した不動産について相続人から被相続人へ名義を変更する「相続登記」もこの所有権移転登記のうちの1つです。

抵当権設定登記

住宅ローンを利用して、マンションなどの不動産を購入する場合は、ローンを借り入れる金融機関が対象の不動産に担保として抵当権を設定します。

この抵当権を設定する登記を抵当権設定登記といいます。

マンションや住宅などの不動産購入者が万が一住宅ローンの返済ができなくなった時の為に、金融機関は抵当権を設定します。

ローンの返済ができない場合、不動産は競売にかけられ売却代金から住宅ローンの返済に充当されるしくみです。

抵当権を設定しても、住宅ローンを滞りなく返済していれば家が競売にかけられることはありません。

また住宅ローンを完済すれば抵当権の抹消ができます。

この抹消の為に行うのが抵当権抹消登記です。

抵当権抹消登記

抵当権抹消登記を行うことでマンションなど不動産に設定された抵当権を抹消することができます。

住宅ローンを完済しても、抹消登記をしなければ、登記簿上では抵当権が設定されたままになります。

そして、抵当権を抹消しなければ不動産を売却することはできません。

マンション売却の際に、売主様が支払う登録免許税は、この「抵当権抹消登記」になります。

抵当権抹消登記は不動産1つにつき1000円がかかります。

マンション1部屋の場合、1部屋と土地の分で合計2000円となります。

さらに、別途司法書士に依頼した場合は、司法書士に支払う手数料が必要となります。

譲渡所得税…売却益が出た場合にかかる税金

譲渡所得税はマンション等を売却して売却益が出た場合のみ支払う税金です。

この譲渡所得税とは所得税と住民税のことでマンションを売却した翌年の確定申告を行い納税します。

(2037年までは所得税に復興特別所得税も含まれています。)

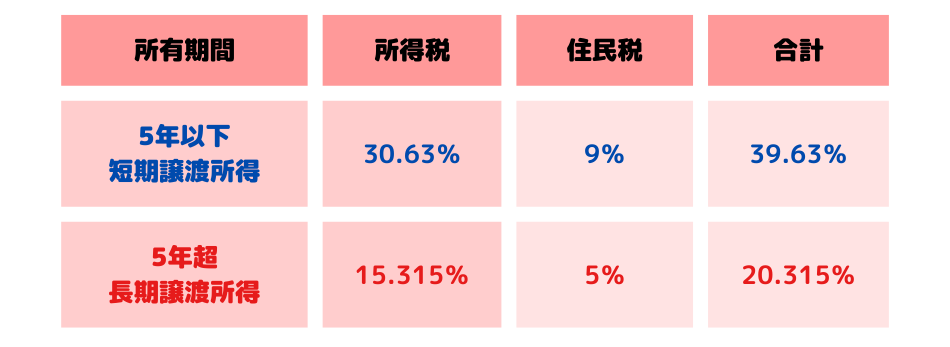

譲渡所得税の税率はマンションを所有していた期間によってことなります。

譲渡所得税

譲渡所得の計算方法は以下の通りです。

譲渡所得=売却金額ー取得費ー譲渡費用

マンションの売却金額から取得費(マンションを購入した時の費用)と譲渡費用(マンション売却にかかった諸費用(仲介手数料など))を差し引いた金額がマンション売却時の譲渡所得となります。

復興特別所得税

復興特別所得税が徴収されている目的は、東日本大震災の復興政策です。

所得税に上乗せして一律で2.1%分が徴税されます。

住民税

住民税はご自身が住んでいる自治体に対して、所得に応じて納税します。

売却するマンションの所有期間に応じて比率が異なります。

- マンション所有期間が5年を超えている長期所有の場合は

5% - マンション所有期間が5年以下の短期所有の場合は

9%

支払い方法は会社員の場合、源泉徴収で納税するかご自身で納めるか選ぶことになります。

消費税…事業として売却した場合の税金

個人のマンション売却ではなく、事業用のマンションを売却した場合は消費税がかかります。

貸付の為や、事務所として使用するために購入したマンションの売却の場合や

投資目的でマンションを売却した場合も事業としてみなされます。

これらの場合は建物の部分の売却に消費税が課されます。

土地は非課税です。

しかし、免税事業者が売主の場合は消費税がかかることはありません。

マンション売却にかかる税金を支払うタイミング

- 印紙税は契約時

- 登録免許税はマンション引渡し時

- 譲渡所得税と復興特別税はマンションを売却した翌年2月16日~3月15日

- 住民税はマンションを売却した翌年度6月以降4回のタイミングで納税します。

譲渡所得税の計算方法【譲渡価額・取得費・譲渡費用】

マンションを売却する際の税金について基本的なことを解説しましたが、譲渡所得税の計算方法についてさらに詳しく解説していきます。

マンションを売却する際の税金がいくらになるかについては、譲渡所得が重要となってきます。

譲渡所得を明確にすることで、マンション売却にかかる税金が、いくらになるか求めることができます。

譲渡価額

譲渡価額とはマンション売却価格のことを言います。

さらに正確にお伝えすると売却「価格」ではなく、「価額」と記されています。

価額とは、その物の価値に対する額のことです。

100万円で販売されているマンションの価格は100万円です。

このマンション100万円に固定資産税額も合わせた額が価額となります。

単なる価格ではなく、評価や価値に値する額が価額です。

この譲渡価額を求める方法は以下の通りです。

売却価格+固定資産税精算金=譲渡価額

固定資産税精算金とは

マンション(不動産)売買に際して、

マンション引渡し以降の固定資産税や都市計画税を精算し売主から買主へ支払うお金のことです。

固定資産税は1月1日時点での所有者に1年間納税義務があります。

1月1日~12月31日の1年間で所有者が変わっても納税の義務は1月1日の所有者にあります。

そのため、年度途中で売却した場合は固定資産税を日数分で計算し精算することが多いです。

この清算金を固定資産税精算金といいます。

マンションを売却した場合、マンション管理費やマンション修繕積立金の精算を行うこともあります。

しかし、これらの管理費等はマンション売却後の買主が支払うべき費用です。

そのため、この管理費や修繕積立金を精算しても「譲渡価額」には含まれません。

取得費

取得費とは

売却する不動産の購入代金や建築代金のことで、購入に伴う手数料や改良費なども含まれます。

また、建物の取得費は購入価格もしくは建築代金等から減価償却費用相当額を差し引いた額となります。

土地購入費用+(建物購入費用-減価償却費)=取得費

減価償却費の求め方は以下の通りです。

建物購入価額×0.9×償却費×経過年数=減価償却費

事業用でなく、マイホーム等のマンションを売却する場合はこの計算方法で計算できます。

購入費がわからない

売却する不動産を何十年も前に購入した場合、取得費がわからないなんてことも少なくありません。

取得費が分からない時の概算取得費の計算方法について解説いたします。

取得費が分からない場合は、

譲渡価額の5%を概算取得費として計算することが一般的な方法です。

この概算取得費の方が計算方法が簡単です。

しかし、譲渡価額の5%を取得費として計算すると、計算上譲渡所得が多くなってしまい税金負担が大きくなってしまいます。

取得費が分からない場合、概算取得費として計算することも可能ですができる限り、購入した際の領収書等書類は全て保管しておくことをおすすめします。

譲渡費用

譲渡費用とは、マンションを売却する費用のことです。

売却費用に含まれるものは

- 「仲介手数料」

- 「売却不動産の広告費」

- マンション売却にかかる「印紙税」

などが含まれます。

一方で「登記費用」や「司法書士への手数料」「引越費用」などは譲渡費用に含まれません。

マンション売却時の節税特例

マンションの売却において税金がいくらかかるか気になるところですよね。

不動産を売却することによって、税金の負担が重くなりすぎないよう特別控除も利用できます。

- 3000万円特別控除

- 譲渡損失の損益通算および繰越控除の特例

- 取得費加算の特例

1つずつ詳しく解説していきます。

3000万円特別控除

マイホームを売却する際に利用できる特別控除が「3,000万円特別控除」

マイホームとは、居住用建物のことです。

居住用の家を売却した場合、譲渡所得から最大で3000万円まで控除が可能となる特例です。

譲渡所得=売却価格-(譲渡費用+取得費)

特別控除を適用した場合

譲渡所得=売却価格-(譲渡費用+取得費)-3000万円

控除の額は、居住用財産の評価額から3000万円を差し引いた金額となります。

自分の居住用の財産の評価額が3000万円以下の部分は、この特別控除を受けることができます。

評価額が3000万円を超える場合は、超えた金額に対しては控除が適用されません。

例えば、譲渡所得が2000万円でこの特例を適用すると譲渡所得が0円となります。

結果、譲渡所得税も0円となります。

条件に当てはまれば特例を適用することができます。

その中でもこの特例は居住用財産(マイホーム)の売却に限ります。

さらに、個人の住宅の売却に限られており、投資用の不動産や賃貸物件などの売却には適用されませんのでご注意ください。

参考:No.3302 マイホームを売ったときの特例/国税庁HP

譲渡損失の損益通算および繰越控除の特例

譲渡損失の損益通算とは

資産(不動産や株式など)を売却した際に生じた損失を、他の資産の売却益と合算することで、税金の計算に利用する制度です。

この制度により、損失が生じた場合でも、他の売却益と相殺することで、税金の負担を軽減することができます。

繰越控除とは、譲渡損失が発生した年度の税金申告で損失を全て相殺しきれなかった場合に、残った損失を将来の年度に繰り越して控除する仕組みです。

つまり、譲渡損失が未消化の場合でも、翌年以降の売却益と相殺することができます。

ただし、譲渡損失の損益通算および繰越控除にはいくつかの特徴があります。

以下にいくつかの例を挙げます。

- ①譲渡所得の3年繰越

譲渡損失が生じた場合、その損失は発生した年度を含めて、 直近の3年間の売却益と相殺することができます。

- ②株式の損益通算

株式などの上場証券については、特定口座と一般口座の損益を通算することができます。

特定口座の売却益が発生した場合に、一般口座の損失と相殺することができるため、税金の節約につながります。

- ③不動産の繰越

不動産の売却においては、一部の条件を満たす場合に、譲渡損失を翌年以降に繰り越すことができます。

例えば、特定の居住用不動産の譲渡損失は、5年間繰り越すことができます。

参考:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)/国税庁HP

取得費加算の特例

取得費加算の特例について、簡単に説明します。

相続を開始した日から3年10ヶ月以内に土地や家屋等の不動産を含む相続財産を売却した場合は、相続税額の一部が取得費に加算されます。

その結果、譲渡所得にかかる税金が軽減されます。

相続に伴って発生した費用(例えば、相続手続きの費用や相続税の支払い額)を、不動産の取得費として加算することができます。

これにより、相続に関連する費用も売却による所得税の計算に反映されます。

土地や建物の売却価格から取得費と譲渡費用を差し引いた価格に税金がかかります。

相続税額の一部が「取得費」に加算されれば、 差し引かれる額が多くなるので、その分の譲渡所得は低くなります。

その結果、譲渡所得にかかる税金が軽減できるということになります。

相続した不動産の売却において取得費加算の特例を活用することで、取得費の増加による所得税の減免効果が期待できます。

また、特例の適用には一定の手続きや条件がある場合もありますので、売却前に詳細な情報を確認し、適切な申告手続きを行うことが重要です。

参考:No.3267 相続財産を譲渡した場合の取得費の特例/国税庁HP

マンション売却についての税制改正の変更

本年度(令和5年)4月から順次施行されているマンションの売却に関係する税制改正の変更について解説します。

マンション長寿命化促進税制

マンション長寿命化促進税制とは

マンションの老朽化を防ぎ、建物の寿命を延ばすことを促進するために導入される税制のことです。

この税制は、マンションの所有者や管理組合に対して、長期間にわたってマンションのメンテナンスや改修を行うことを奨励するための税制措置です。

マンション長寿命化促進税制は、条件を満たすマンションで大規模修繕工事が行われると、翌年度の固定資産税が割引される制度です。

割引率は市町村の条例で決められ、通常は「3分の1」ですが、「6分の1」から「2分の1」の範囲内で設定されます。

対象工事は、過去にマンション長寿命化工事が1回以上行われており、2023年4月1日から2025年3月31日の間に2回目以降の工事が実施されたマンションが対象です。

ただし、割引対象は1戸あたりの面積が100平米までに限られます。

この制度により、所有者や管理組合は大規模修繕工事を通じて固定資産税の負担を軽減し、マンションの老朽化を防ぎ、マンションの寿命を延ばすことが期待されます。

マンション長寿命化促進税制が設置される背景には、いくつかの要因が関与しています。

①マンションの老朽化と安全性の問題

長い年月を経て建てられたマンションは、劣化や老朽化が進み、安全性に問題を抱えることがあります。

建物の老朽化は、地震や自然災害の際にも大きなリスクを引き起こす可能性があります。

そのため、長寿命化を促進す税制が必要とされてきました。

②管理費用の増加

マンションの老朽化が進むと、メンテナンスや修繕などの管理費用が増加します。

管理組合や個別の所有者にとって、これらの費用を賄うことは負担となります。

そして、多くのマンション管理において、管理費用や修繕積立金が不足しているのが現状です。

このような事態が悪化すると適当な大規模修繕が行われず、多くのマンションが老朽化していくことが懸念されます。

この税制を創設することによって、マンション所有者やマンション管理組合に対して財政的な支援をし、管理費用の不足を軽減することを目指しています。

③環境への配慮

建物の老朽化や劣化は、エネルギー効率の低下や排出物の増加といった環境への悪影響ももたらす可能性があります。

長寿命化を促進する税制は、エネルギー効率の向上や環境への配慮を奨励するため、持続可能な住宅環境の実現に寄与することを目指しています。

これらの背景から、マンション長寿命化促進税制が導入されることで、建物の老朽化や劣化を防止し、住民の安全性と快適性を確保するとともに、持続可能な住宅環境の実現を目指すことが期待されています。

住宅ローン控除の見直し

2022年の税制改正により、「住宅ローン控除制度」が見直されました。

住宅ローン控除は、住宅購入を支援するために、住宅ローン利用者の金利負担を軽減する税制措置です。

毎年年末の12月末の住宅ローンの残債額と住宅の取得金額の少ない方を対象に計算し、一定額が所得税が控除されるというしくみです。

マイホームの新築や取得をして入居した年から一定期間、毎年控除額を差し引くことができる制度で、所得税から控除しきれない金額がある場合、一部は住民税からも控除されます。

年末調整や確定申告により、所得税額から住宅ローン控除で計算した金額を差し引くことができ、住宅ローン控除は所得税そのものの軽減が可能です。

課税所得額を減額する所得控除とは異なります。

この住宅ローン控除が2022年に改正されました。

その主な内容は以下の通りです。

- 控除率の変更(1.0%から0.7%へ引き下げ)

- 控除期間の変更(最長10年から13年に延長)

- 所得要件の変更(3,000万円から2,000万円に引き下げ)

- 要件(築年数)の廃止

- 借入限度額の変更

主な改正内容は以下の通りです

1.控除率の変更

以前は住宅ローン残高または住宅取得額の1.0%のうち、少ない方が所得税から控除されていました。

改正後は控除率が0.7%に引き下げられました。

2.控除期間の変更

新築住宅および買取再販の場合、控除期間が最長10年から最長13年に延長されました(既存住宅は10年)。

3.所得要件の変更

控除を受けるための所得要件が一律で2,000万円以下に引き下げられました。

4.要件(築年数)の廃止

既存住宅の場合の要件が「耐火住宅25年以内、非耐火住宅20年以内」でしたが、 昭和57年以降に建築された住宅に緩和されました。

5.借入限度額の変更

改正前は、借入額の上限は年間4,000万円でした。

ただし、売主が個人である住宅を購入した場合は年間2,000万円、長期優良住宅や低炭素住宅を購入した場合は年間5,000万円が上限とされていました。

長期優良住宅は、省エネ性能やバリアフリー性能、耐震性能などが一定の基準を満たす高性能な住宅を指します。

低炭素住宅は、二酸化炭素の排出を抑える対策が施された住宅です。

長期優良住宅は、長期にわたって良好な状態で使用するための優れた住宅です。

認定を受けるためには、建築や維持保全に関する計画を作成し、所管行政庁に申請する必要があります。

新築住宅の認定制度は2009年6月4日から、既存住宅の増築や改築に関する認定制度は2016年4月1日から開始されています。

改正後は、新築住宅と買取再販住宅の借入上限額が、住宅の種類だけでなく入居するタイミングでも異なるように変更されました。

借入限度額は以下の通りです。

新築住宅・買取再販の場合

- 長期優良住宅・低炭素住宅

令和4年~令和5年入居は5000万円

令和6年~令和7年入居は4500万円 - ZEH水準省エネ住宅

令和4年~令和5年入居は4500万円

令和6年~令和7年入居は3500万円 - 省エネ基準適合住宅

令和4年~令和5年入居は4000万円

令和6年~令和7年入居は3000万円 - その他の住宅

令和4年~令和5年入居は3000万円、

令和6年~令和7年入居は令和5年までに新築の建築確認を受けた場合に限り2000万円(令和6年以降に建築確認を受けるなど、登記簿上の建築日付が令和6年7月以降のものは0円)

既存住宅の場合

- 長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅

3000万円 - その他の住宅

2000万円

以上が2022年の住宅ローン控除制度の主な改正内容です。

マンション売却時の税金 まとめ

マンションを売却する際には、譲渡所得税、印紙税、登録免許税の3つの税金がかかります。

また、法人として売却する場合は消費税もかかります。

●譲渡所得税

譲渡所得税は、売却した不動産の譲渡所得に課税される税金です。

譲渡所得は、売却価格から取得費用や特別控除などを差し引いた金額となります。

具体的な計算方法は以下の通りです。

譲渡所得税額 = 譲渡所得 × 譲渡所得税率

譲渡所得税率は、所得税法に基づき定められています。

一般的な税率は20.315%ですが、所得税法の改正や特例措置により異なる場合もあります。

●印紙税

印紙税は、売買契約書にかかる税金です。

売買契約書に必要な印紙を貼ることで納税します。

マンションの売却価格に応じて印紙の額が決められており、価格帯ごとに異なります。

さらに、軽減税率が適用される場合もあります。

印紙税額は、売買契約書の印紙額になります。

●登録免許税

登録免許税は、不動産の登記手続きに際してかかる税金です。

不動産の売却や購入、相続などの際に登記を行う必要があります。

登録免許税の額は、不動産の種類や売却価格に基づいて計算されます。

●消費税(法人の場合)

法人としてマンションを売却する場合には、売却価格に対して消費税が課税されます。

マンションを売却する際の税金の計算方法まとめ

- 譲渡所得税の計算

譲渡所得税額 = 譲渡所得 × 譲渡所得税率

- 譲渡所得

譲渡価額 - 取得費 - 譲渡費用

- 譲渡価額の計算

譲渡価額 = 売却価格 + 固定資産税精算金

- 取得費の計算

取得費 = 土地購入費用 + (建物購入費用 - 減価償却費)

- 減価償却費の計算

減価償却費 = 建物購入価額 × 0.9 × 償却費 × 経過年数

- 譲渡費用に含まれるもの

仲介手数料、売却不動産の広告費、印紙税

マンション売却時には、節税特例を利用することで税金の負担を軽減することができます。

以下にマンション売却時に利用できる主な節税特例を解説します。

3000万円特別控除

マンションを売却する場合、特定の条件を満たすと3000万円の特別控除が適用されます。

条件を簡単に挙げていきます。

- ①所有期間が5年以上であること

- ②売却時の所得金額が5000万円以下であること

- ③売却後に住宅を購入し、住宅ローン控除を受けること

マンション売却時、この特別控除を利用すると、所得金額から最大3000万円を控除することができます。

譲渡損失の損益通算および繰越控除の特例

マンションを売却した際に損失が出た場合、その損失を他の所得と損益通算することができます。

売却損失が発生した年の所得から通算することで、その年の所得税額を軽減することができます。

また、通算しきれなかった損失は繰越控除として次の年以降に利用することもできます。

取得費加算の特例

建物を購入した際の取得費について、一定の金額を加算することができます。

これにより、実際の取得費よりも高い金額を譲渡所得の計算に使用することができ、売却益が少なくなるため税金の負担を軽減することができます。

これらの節税特例を利用することで、マンション売却に伴う税金の負担を軽減することができます。

マンション売却をお考えの方は、是非一度ダイシン都市開発へご連絡ください。

不動産売却はダイシン都市開発に

なぜダイシン都市開発が広島、福山、山口等でお客様に選ばれているのか。

この章では、ダイシン都市開発の不動産売却においての強みをお伝えします。

①年間300件以上と豊富な販売実績

ダイシン都市開発では広島県福山市・東広島市・山口県山口市を拠点に不動産販売を行ってまいりました。

地域トップクラスを誇る年間300件以上の不動産販売実績となっています。

圧倒的に多い販売実績と経験からお客様1人1人の不動産売却に合わせてサポートさせていただきます。

②買取が難しい土地でも買取が可能

弊社では、お客様が他社で買取を断られた土地や家でも買取をさせていただいております。

ネット活用だけでなく、住宅メーカーや投資家たちとの広いつながりを強みに安定した不動産売却が可能となっております。

そのため、どのような土地や家でも買取が可能となっております。

③地元出身のスタッフによる早期売却

広島県や山口県の地元出身のスタッフが活躍しています。

そのため、地域情報の収集力が高く、ニーズに合わせた販売戦略で不動産早期売却に導きます。

④ネットを駆使した販売活動

弊社では、広島県SUUMOの掲載件数は常に上位となっており、ネットを活用した不動産販売活動を得意としております。

また、弊社では広島市、福山市だけでなく山口県でもネットを活用した売却活動を積極的に行っています。

ネットを駆使した販売力・売却力は近年の不動産業界では大きな強みであると自負しています。

⑤お客様第一主義

当社では、お客様第一主義を常に心がけるよう、社員教育も徹底しておこなっています。

お客様のお悩み事を解決する為、お客様の心に常に寄り添い丁寧に対応することをモットーにしています。

土地や家の早期売却をご希望の方は、 経験豊富でお客様に寄り添い丁寧で迅速な対応のダイシン都市開発にお任せください。

では、ダイシン都市開発はなぜ不動産を早く高く売却ができるのかお伝えします。

なぜダイシン都市開発はなぜ山口・広島・福山で不動産を早くて高く売却できるのか

なぜ早く高値で売却できるのか。当社の不動産売却について詳しく説明していきます。

①土地や家の適切な売却相場を把握している

土地や家の適切な売却相場を把握している

まず、一番重要な「売却相場」についてですが、ダイシン都市開発では常に情報収集を行っており、山口・広島・福山、各地域の土地や家の売却価格を把握しています。

また、山口・広島・福山の各地域に店舗があるり、その地に密着して土地勘のある営業マンを配置しているため地場の情報収集にそもそも強い土壌でもあります。

さらに大手の不動産会社との取引が多く、地域の土地や家の情報だけでなく幅広い意見を保有していることが強みになっており、そのため適切な不動産価格で売却できる体制があります。

さらに、山口・広島・福山の各営業所に「買取専属」の担当者がおり、お客様へのレスポンスも早く、スピーディーに不動産売却の対応が出来ます。

②顧客様との関係性

土地や家の売却において顧客様との関係性は重要です。

普段から、ネット、チラシ広告などで集客活動をしており、常に土地や家の購入検討者様に対してのアプローチ、促進を行っています。

山口・広島・福山の各営業所ごとに顧客様の情報を管理しており、売却したい不動産の地域の情報を求めているお客様のもとへ素早く届けることが可能な体制を整えています。

そのためお客様からのレスポンスも早く、スピーディーな対応を心掛けているため早期の不動産売却が可能となっています。

また、お取引先様は購入検討者様だけでなく、大手ハウスメーカーへの紹介もできるため幅広い営業活動が可能です。

売主様の不安を取り除き、売主様の立場にも立ちながら・経験豊富な不動産仲介としての専門的な立場にも立つ。

両局面から取り組む事によってダイシン都市開発では時期を見誤ることなく不動産早期売却が可能になります。

③ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

不動産売却において会社選定をする際にその会社の「買取希望者様のリスト」は重要です。

弊社には専属の事業主がおり、売却の御対応をスムーズに行うことを可能にしています。

(専属の事業主とは、大手ビルダー様や大手ハウスメーカー様のことを指します。)

他にもダイシン都市開発のグループ会社である【アクア】という販売会社も、同様に建売住宅や注文住宅を販売しているので、そちらのお客様にもご紹介できるため、当社販売部門のやり取りしてる個人のお客様も多くいらっしゃいますし、そのほかにも見込みの顧客様に多くご紹介できる環境が整っています。

ダイシン都市開発の強みはこの不動産売却先の豊富さとスピーディーさにあります。

山口・広島・福山で不動産売却・買取をお考えのお客様へ

ダイシン都市開発では広島・福山・山口の地域密着型不動産会社として、年間300件以上、地域トップクラスの豊富な販売実績で不動産売却をサポートしてまいりました。

お客様第一主義をモットーとし、迅速丁寧に対応することを心がけております。

どのように不動産を売却すればいいのか分からない…とお困りの際には、ぜひお気軽にご相談・査定をご依頼ください。

もちろん無料です。