- HOME

- 新着情報・ブログ(一覧)

- 不動産売却情報

- 買ったばかりの家を離婚で売る時の注意点!損しない売却方法や対処法を解説

買ったばかりの家を離婚により売却する場合は、損しない方法で売りましょう!

離婚する場合、住宅ローンはどうすればいいのか?マンションと一戸建てなど家の種類によってどう違うのかなど気になるポイントを徹底解説いたします!

離婚で損せず賢く家を売却する方法をお伝えします。

家を買ったばかりで離婚が決まった方や離婚を考えている方は、ぜひ最後まで読んでみてください。

購入した家の種類はマンション?一戸建て?

「離婚したい。でも家を購入したばかりでどうしよう?」と同じようにお考えの方々でも購入した家の種類は異なりますよね。

家は家でも、マンションか、戸建か。新築か中古か等。

家の種類によってどう違うのか解説していきます。

もちろん中古物件よりも新築物件の方が売値が高くなっています。

その為、離婚まで家に住んでいた期間がどれだけ短くても中古住宅となることで大幅に価格が下がります。

したがって、新築戸建や新築マンションを買ったばかりで離婚し売却する場合は、損する可能性が高いことを覚悟しておきましょう。

中古物件は、新築価格から約1割ほど下がった価格が相場といわれています。

相場価格は3ヶ月程で売れる価格です。

新築価格より約1割ほど下げた価格で売り出せば3ヶ月以内で売却できる可能性が高くなります。

一方で中古物件の場合は、その家に入居することで価格が大幅に下がることはほとんどありません。

さらに、マンションの場合は購入時よりも高値で売却できる場合も少なくありません。

人気の物件や立地の良いマンションは、離婚して売却する方がお得になる場合もあるのです。

しかし、それぞれ条件によって相場は異なります。

一度不動産会社に査定を依頼することをおすすめします。

【財産分与】離婚後の家はどうなる?

財産分与とは

夫婦が婚姻中に協力して貯めてきた貯蓄や購入した「家」「車」などの財産を離婚する場合に分配することです。

(民法768条1項)

財産分与制度に関する論点の検討/法務省

「協議上の離婚をした者の一方は、相手方に対して財産 の分与を請求することができる。」

預金や積立保険などプラスの財産はもちろんのこと、住宅ローンや借金のような「マイナスの財産」も離婚時の財産分与の対象となりますので、離婚協議でしっかりと取り決めを交わしておくと良いでしょう。

離婚することが決まれば、まずは夫婦間の共有財産を確認して分けていきます。

家が財産分与の対象になるかどうかは以下の2点のどちらかに該当する場合に対象となります。

- 婚姻中に購入した

- 夫婦共同で購入した

離婚時の財産分与の対象となる場合は、どのように財産分与するかを夫婦間で話し合いましょう。

離婚時の家の財産分与は主に2つの方法があります。

①どちらかが住んで、住まない方が現金を渡す

②売って現金を分け合う

この詳細について、後ほど解説していきます。

次の章では、離婚を機に家を売る方法について解説していきます。

離婚を機に建てたばかりの家を売却する

単独名義の場合は双方の同意がなくても家を売却することができます。

一方で、共有名義の場合は、双方が売却することに同意しなければ売却することができません。

離婚時に家を売却して利益が出れば、ローンの返済に充てることができます。

さらに、余剰分は財産分与として夫婦で分配することも可能です。

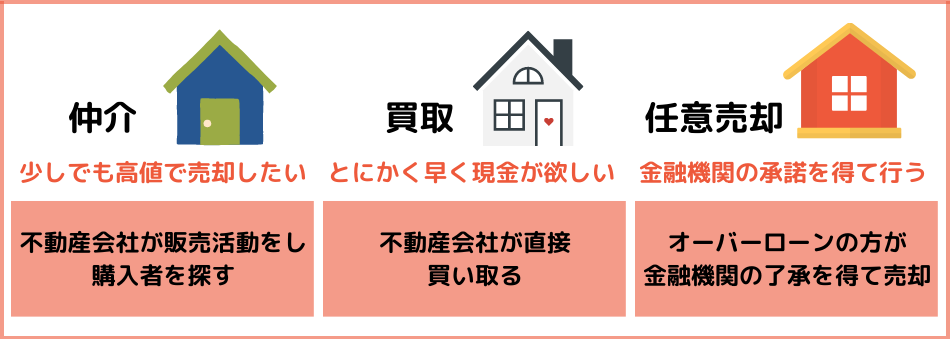

しかし、現状のローン返済額によって売る方法が変わります。

そして、売却も「仲介」「買取」「任意売却」と方法も異なります。

ご自身の状況に合わせた売却方法を選択しましょう

①「オーバーローン」売却益より住宅ローン残債の方が多い

オーバーローンの場合はそもそも家が財産分与の対象から外れます。

オーバーローンとは

家を売却して得る利益より住宅ローンの残債の方が多い状態

このオーバーローンの状態の時に、家を売って売却益を全額ローンの返済に充ててもローンが残ってしまいます。残りのローンも、同時に貯蓄などで支払わなければいけません。

残りのローンを貯金などで補えない場合は、基本的に売却できません。

この場合は、任意売却となります。さらに、住宅ローンを組んでいる金融機関に同意を得られなければ、家を売却することができません。

任意売却とは?

売却してもローンが完済できない家を、金融機関の同意を得て売却すること。

基本的に住宅ローンの支払いを怠った時に金融機関の同意を得て任意売却を行います。

任意売却を行うことによる注意点は「信用情報機関の個人信用情報」に履歴が残ってしまう可能性があるということです。

しかし、任意売却だけでなく、住宅ローンの返済が3回以上遅れてしまうと事故情報として登録されると言われています。

この事故情報に登録されると一般的に約5年ほどは金融機関から借り入れ不可になったり、クレジットカードの審査に通らなくなる場合があります。

さらに、任意売却する場合でも半年以上買い手が見つからないときには「競売」にかけられてしまいます。競売での売却益は、通常の売却相場の70~80%程になる場合がほとんどです。

「競売」は、最も損となる方法とも言えるかもしれませんので、注意しましょう。

無理な返済を続けるよりも、売却する方が良いこともあります。

②家の売却益がローンの残債より多い「アンダーローン」

アンダーローンとは

家を売って得た売却益でローンを完済しても、利益が残っている状態のこと

離婚を機に家を売ってもアンダーローンの場合は、余った利益分は財産分与することが多いです。

アンダーローンの家を売る場合は「買取」か「仲介」の2つのパターンが考えられます。

「買取」は仲介よりも早く確実に現金化することが可能です。

しかし、「仲介」の方が価格は高くなる傾向にあります。

とにかく即現金化したい方は「買取」を

時間をかけて少しでも高く現金を得たい方は「仲介」をおすすめします。

離婚後も家に住み続ける場合の対処法

続いて、離婚後の家について売却以外の対処法です。

離婚するからといって必ず売却しなければいけないわけではありません。

「売る」以外に片方が「住み続ける」という選択肢もあります。

離婚しても片方が住み続けたい場合は、住まない方が現金を渡し住む方が住宅ローン等を引き継ぐことになります。

一方で、離婚後は両方が手放したい場合は売ることになります。

夫婦間でしっかりと離婚について話し合い、決断してください。

次の章では単独名義で購入する場合と共同名義で購入する場合でそれぞれの対処法を解説していきます。

単独名義の家に住み続けたい場合

どちらか一方の単独名義で家を購入した場合の対処法です。

離婚後に単独名義人が1人で家に住み続ける場合や、名義人を変更して家に住み続ける場合など、考えられるパターンがいくつかあります。

①住宅ローンの名義人が家に1人で住む

まずは、離婚後は住宅ローンの名義人が住み続ける場合です。

たとえば

夫が単独で住宅ローンの名義人になっている家に、

離婚後は夫1人で住むという場合です。

この場合は、離婚後は名義人の変更なく住宅ローンも支払い続けて、1人で家に住むだけですので特に大きな問題はありません。

離婚時の夫婦間の取り決めによって異なりますが、住宅ローンの半分程を妻が夫に支払うことで財産分与とすることが多いです。

妻の収入が少なく、妻に支払いを求めない場合などは離婚後も夫がローンを支払い続けて住み続けることもあります。

離婚時に夫婦間で細かい決まりを話し合いましょう。

②住宅ローンの名義人でない方が住む

続いて、離婚後は住宅ローンの名義人ではない方が家に住む場合です。

例えば

夫が名義人になっていて、離婚後は妻が1人家にで住むような場合です。

住宅ローンの名義人を妻に変更する場合と

住宅ローンは夫が支払い続けて妻が家に住む場合と異なります。

②-1.名義変更せずに名義人でない方が住み続ける

夫婦間で話し合いお互いが納得できれば、離婚後も住宅ローンの名義人がローンを支払い、名義人でない方が家に住むことも可能です。

しかし、離婚協議の時に決めたことでもその後

「名義人が支払ってくれない」もしくは「支払えなくなる」場合も考えられます。

そのようなトラブルを防ぐためにも、離婚協議書や公正証書を作成することをおすすめします。 手間はかかりますが、後々のトラブルを防ぐことができます。

②-2. 名義人を変更、名義人でない方が住む

離婚後はローンを借り換えて、家に住む場合です。

例えば

現在は夫が名義人だが、妻が名義人となって妻が家に住みたい場合です。

離婚する時点で住宅ローンの借り換えをすることも可能です。

そうすることで、②-1でお伝えしたような後々のトラブルを避けることができます。

注意点は、住宅ローンの返済中は名義人を変更できないことです。

そのため、名義人の変更ではなくローンの借り換えをするのです。

離婚が原因でもローン借り換えをする場合は金融機関の審査があります。

新しく名義人になる方の年収や働き方などの条件によっては審査に落ちる可能性もあることを覚えておきましょう。

住宅ローン借入をする金融機関の審査を通らなければ、住宅ローンの名義人を変更することができません。

共有名義の家に住み続けたい場合

次に、家を共有名義で購入した場合の対処法です。

離婚後も共有名義にしておくと、一方が不払いになったり、固定資産税の支払いなどなにかとトラブルが発生する場合があります。

では、どのように対処するのが良いのでしょうか。

①一方が家に家に住み続ける(単独名義に借り換える)

離婚後もどちらかが家に住み続けたい場合です。

例えば夫が住み続けたいとします。

この場合は、夫がローンの借り換えをして住むことになります。

そして、夫が1人でローンを支払い、家に住み続けることが可能です。

ローンの借り換えをする場合は金融機関の審査がより厳しくなりますので注意しましょう。

原則、住宅ローンの返済中は名義を変更することができません。

そのため共同名義を変更するのではなく、一方が借り換えることになります。

②片方が連帯保証人・連帯債務者から外れる

離婚したからといって簡単に住宅ローンの条件を変更できるわけではありません。

しかし、方法はあります。

共同名義の場合は夫婦2人が連帯保証人と連帯債務者となっています。

もし夫が住み続けたいのであれば、妻の代わりとなる連帯保証人と連帯債務者を立てる必要があります。これができれば妻は連帯保証人と連帯債務者から外すことが可能となります。

連帯保証人・連帯債務者を妻のままにしておくと離婚後、夫が支払わなくなった(支払えなくなった)場合に、妻が責任を負って支払わなければならなくなります。

これを防ぐために、家を出ていく側は連帯保証人・連帯債務者から外すことをおすすめします。

しかし、金融機関も簡単に了承してくれるわけではないことも頭に入れておきましょう。

家を買ってすぐ離婚をする際に気をつけること

家を買ったばかりでも離婚をすることは可能です。

できるだけ夫婦間のトラブルを防いで離婚できるようにしたいですよね。

では、トラブルを防ぐためにも、特に気をつける点を4つ解説します。

①慰謝料について

離婚の際に慰謝料が必要な場合と不要な場合があります。

一般的には、離婚の原因が双方になければ、慰謝料は発生しません。

基本的には、夫婦関係を破綻させた側に離婚の慰謝料を支払う義務が発生します。

この「夫婦関係を破綻させた責任がある人」のことを有責配偶者といいます。

たとえば、「配偶者に暴力を振るわれたので、家を建てたばかりでも離婚をしたい」や「不倫をさせれていることが分かり、家を建てたばかりだけど離婚したい」等の場合は暴力をふるった側や不倫をした側が有責配偶者になります。

そして、有責配偶者は慰謝料を支払う義務が発生します。

単に離婚を切り出しただけでは慰謝料は発生しません。

②ローンの負担割合を考える

夫婦によって異なりますが、基本的には住宅ローンの割合は折半します。

しかし、慰謝料が発生する場合は住宅ローンの支払いで相殺となる場合もあります。その場合は夫婦間で差が出ることもあります。

その他に、子どもが居て離婚する場合は親権を持つ側の収入等によって住宅ローンの負担を一方が負うこともあります。

たとえば、妻が親権を持つが妻の収入が夫の収入より少ないので、夫に住宅ローンの負担を求めるといったようなケースです。

慰謝料や養育費を考慮して、住宅ローンの負担割合を決めると良いでしょう。

③公正証書を作成してトラブルを防ぐ

離婚後の取り決めについては、公正証書を作成することをおすすめします。

慰謝料や住宅ローンについて取り決めを交わしても、単なる口約束だと法的には効力がありません。

したがって、口約束だと取り決め通りに支払い等がされなくても法的には催促や差し押さえができないのです。

離婚後に心変わりして、相手が住宅ローンを支払わないなんてことにもなりかねません。

このようなトラブルをふせぐためにも離婚協議書を作成し、公正証書にすると良いでしょう。

④建築中は工事中断できない

家が完成する前に離婚が決まることもあるでしょう。

この場合は、建築中の工事を中断することは一般的にはできません。

工事を中断できたとしても費用は支払わなければいけないので注意しましょう。

さらに、途中で中断したことによる損害賠償を請求されてしまうなんてことも考えられます。

このようなことを考慮すると、

完成後に売却もしくはどちらかが住むことをおすすめします。

完成後、誰も住まなければ新築で売却することも可能ですので、住宅ローンを完済できる可能性もあります。一度不動産会社に相談してみると良いでしょう。

まとめ

家を買ったばかりで離婚する場合でも、損するかどうかは計算してみないとわかりません。

さらに、家を売却する場合には家がいくらで売れるか査定してみなければ分からないので、まず不動産会社に査定依頼することをおすすめします。

それから、オーバーローンになるのかアンダーローンになるのか計算していきましょう。

オーバーローン

ローンの残債 >家の売却価格

アンダーローン

家の売却価格 > ローンの残債

オーバーローンの場合は家が財産分与の対象にはなりません。

オーバーローンの場合は任意売却や競売にかけられるなんてことも考えられますが、競売は一番損になってしまうので避けましょう。

家を建てたばかりで離婚する場合は、住宅ローンと売却価格の差や慰謝料などについて理解を深めておきましょう。

その他に、売却費用などを少しでも抑えることで利益が多くなります。

そして、売却を考える場合は価値が落ちる前に少しでも早く売却すると良いでしょう。

家を売らずにどちらかが住み続ける場合の注意点は

ローン返済中に名義変更ができないことです。

共有名義から単独名義に変えたり、夫から妻へ名義を変えたい場合は、ローンの借り換えをしなければいけないことを頭にいれておきましょう。

広島県、山口県で家や土地の売却をお考えの方は一度当社ダイシン都市開発にお問合せ下さい。

福山市で不動産売却・買取に一番重要なこと

不動産購入や売却を考えた時に、不動産の希望通りの住宅を購入できたり、早期売却ができるとうれしいですよね。

この不動産の取引において、1番重要なことは、お客様に寄り添った業者に依頼することです。

不動産購入や売却は金額が大きいことから人生で何度も経験することではありません。

だからこそ、失敗しないためにもパートナーとなる不動産会社選びが大切です。

当社ダイシン都市開発では、どのような条件でもお客様に寄り添ったご提案を行っております。

当社は、広島市、福山市や山口県をメインに不動産取引を行っている会社です。

では、なぜダイシン都市開発が広島、福山、山口等でお客様に選ばれているのか。

次の章では、ダイシン都市開発の強みをお伝えします。

なぜダイシン都市開発はなぜ山口・広島・福山で不動産を早くて高く売却できるのか

弊社では特に山口県内や広島市、福山市、東広島市等広島県で早期売却や高値売却に繋がる販売活動や買取を行っております。

①不動産の適切な売却相場を把握している

まず、一番重要な不動産の「売却相場」についてです。

ダイシン都市開発では常に情報収集を行っており、山口・広島・福山、各地域の単価を把握しています。

また、山口・広島・福山の各地域に店舗があるり、その地に密着して土地勘のある営業マンを配置しているため地場の情報収集にそもそも強い土壌でもあります。

さらに大手の不動産会社との取引が多く、地域の情報だけでなく幅広い意見を保有していることが強みになっており、そのため適切な価格での査定を素早くご提示することができる体制があります。

さらに、山口・広島・福山の各営業所に「買取専属」の担当者がおり、お客様へのレスポンスも早く、流れもスピーディーに対応することが出来ます。

②顧客様との関係性

普段から、ネット、チラシ広告などで集客活動をしており、常に不動産の購入検討者様に対してのアプローチ、促進を行っています。

山口・広島・福山の各営業所ごとに顧客様の情報を管理しており、売りたい地域の情報を求めているお客様のもとへ素早く届けることが可能な体制を整えています。

そのためお客様からのレスポンスも早く、スピーディーな対応を心掛けているため早期の売却が可能となっています。

また、お取引先様は購入検討者様だけでなく、大手ハウスメーカーへの紹介もできるため幅広い営業活動が可能です。

売主様の不安を取り除き、売主様の立場にも立ちながら・経験豊富な不動産仲介としての専門的な立場にも立つ。両局面から取り組む事によってダイシン都市開発では時期を見誤ることなく早期売却が可能を実現しています。

③ご紹介できる買取希望者様のリストが多くスピーディーに対応できる

不動産売却において会社選定をする際にその会社の「買取希望者様のリスト」は重要です。弊社には専属の事業主がおり、売却の御対応をスムーズに行うことを可能にしています。(専属の事業主とは、大手ビルダー様や大手ハウスメーカー様のことを指します。)

他にもダイシン都市開発のグループ会社である【アクア】という不動産の販売会社も、同様に建売住宅や注文住宅を販売しているので、そちらのお客様にもご紹介できるため、当社販売部門のやり取りしてる個人のお客様も多くいらっしゃいますし、そのほかにも見込みの顧客様に多くご紹介できる環境が整っています。

ダイシン都市開発の強みはこの売買先の豊富さとスピーディーさにあります。

山口・広島・福山で不動産売却・買取をお考えのお客様へ

ダイシン都市開発では広島・福山・山口の地域密着型不動産会社として、年間300件以上、地域トップクラスの豊富な販売実績で不動産売却をサポートしてまいりました。

お客様第一主義をモットーとし、迅速丁寧に対応することを心がけております。

どのように不動産を売却すればいいのか分からない…とお困りの際には、ぜひお気軽にご相談・査定をご依頼ください。

もちろん無料です。